布朗运动模型在自然现象的模拟中更成功而在金融市场中存在问题的原因是什么?

参考资料

参考资料

Moonshot回答

布朗运动模型在自然现象的模拟中较为成功,而在金融市场中存在问题的原因主要归结于以下几点:

-

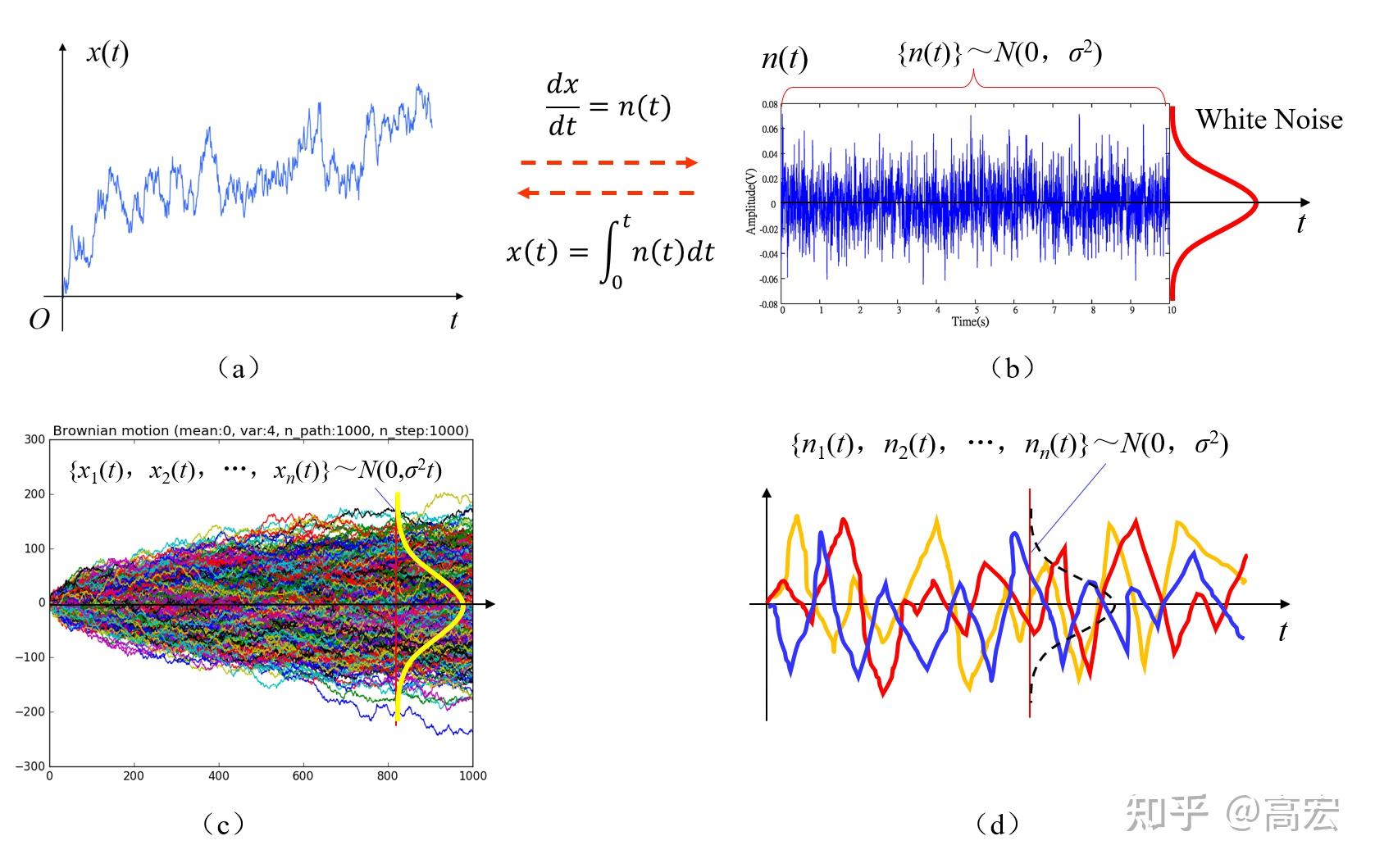

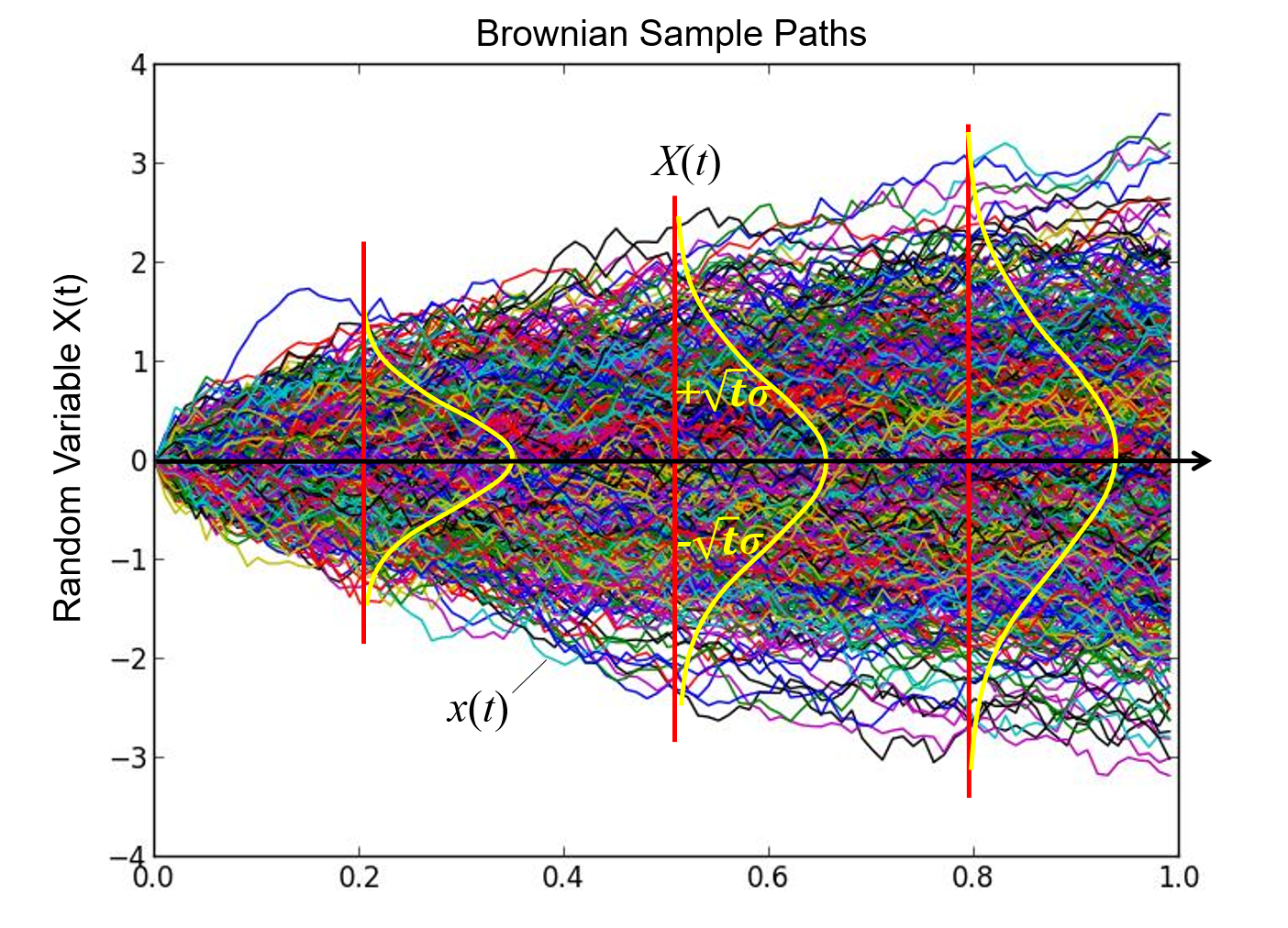

自然现象的随机性:布朗运动模型非常适合模拟那些具有随机性和不确定性的自然现象,如花粉颗粒在流体中的运动(参考来源:布朗运动定理)。这种模型能够描述微观粒子由于与周围介质中的分子碰撞而表现出的不规则运动。

-

金融市场的复杂性:金融市场比自然界的现象更为复杂,因为它们受到多种因素的影响,包括宏观经济、市场情绪、政策变化等(参考来源:股票价格几何布朗运动模型的理论错误及纠正)。布朗运动模型可能无法充分捕捉这些复杂因素,导致其在金融市场预测中的准确性受限。

-

模型的局限性:布朗运动模型假设股票价格的变化是连续的,并且服从正态分布,但在现实中,股票价格的变动可能包含跳跃(即价格的突然变化),并且分布可能呈现偏态(参考来源:PDF 趋势与波动相关下的期权定价模型)。此外,金融市场的波动性并非恒定,而是随时间变化,这与布朗运动模型的恒定方差假设不符。

-

市场行为的非理性:金融市场中的参与者行为并非总是理性的,而布朗运动模型假设市场参与者的行为是理性的,这在现实中并不总是成立(参考来源:金融数学课题:随机漫步中的规则——布朗运动与股票市场)。市场参与者的非理性行为可能导致价格波动与布朗运动模型预测的不符。

综上所述,布朗运动模型在模拟自然现象时较为成功,但在金融市场中由于市场的复杂性、模型的局限性以及市场行为的非理性等因素,导致其存在一定的问题。