参考资料

参考资料

Moonshot回答

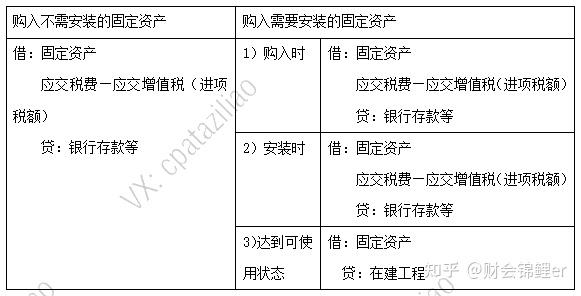

在会计处理中,土地成本在预期为无限使用寿命时通常不作为费用分配,而其他固定资产则需要分期以匹配成本和收入,这主要是基于以下几个原因:

-

土地的长期使用价值:土地作为一种资源,通常被认为具有无限的使用寿命,其价值不会随时间消耗殆尽。因此,土地使用权在取得后通常不进行摊销,而是以历史成本保留在账面上。相比之下,其他固定资产如机械、设备等,由于存在磨损和过时的风险,其价值会随时间逐渐减少,因此需要通过折旧来匹配成本和收入。

-

收入与成本的匹配原则:会计中的配比原则要求将收益与产生收益所必要的成本在同一会计期间确认。对于土地而言,由于其使用寿命被视为无限,不存在一个明确的消耗周期,因此不适用分期摊销。而其他固定资产,如其使用寿命有限,就需要通过折旧方法将成本分摊到各个会计期间,以确保收入与成本相匹配。

-

会计准则的规定:根据《企业会计准则第6号——无形资产》的规定,无形资产的使用寿命为有限的,应当估计该使用寿命的年限或产量等类似计量单位数量;无法预见无形资产为企业带来经济利益期限的,应视为使用寿命不确定的无形资产。土地使用权通常应确认为无形资产,其会计处理方法与一般固定资产不同。

-

经济利益的预期实现方式:企业在确定固定资产的折旧方法时,应根据与固定资产有关的经济利益的预期实现方式来选择。由于土地的经济利益实现方式与一般固定资产不同,因此不采取折旧方式。

-

税务和财务报告的考虑:出于税务和财务报告的目的,土地作为长期资产,其价值通常不会随时间减少,因此不进行折旧处理。而其他固定资产为了反映其实际价值和产生匹配的税务影响,需要通过折旧来调整账面价值。

综上所述,土地成本在预期为无限使用寿命时不作为费用分配,主要是由于其长期价值保持稳定,不符合成本和收入匹配原则的要求,而其他固定资产则因存在磨损和价值递减,需要通过折旧来实现成本与收入的匹配。这一处理方式符合会计准则的规定,并考虑到了经济利益的实现方式。