直线法、生产单位法和双倍余额递减法三种折旧方法的主要区别是什么?

参考资料

参考资料

参考资料

Moonshot回答

直线法、生产单位法和双倍余额递减法是三种不同的固定资产折旧方法,它们的主要区别如下:

-

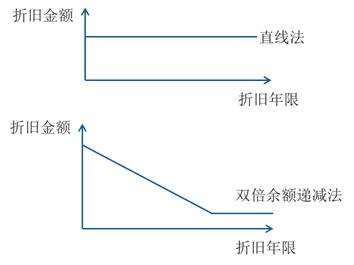

直线法(Straight-Line Method):

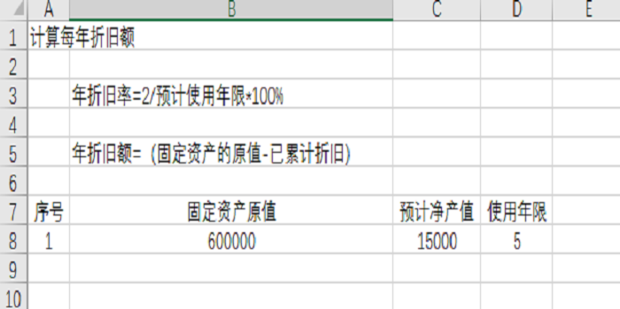

- 直线法假设折旧是由于时间的推移而不是使用的关系,将固定资产的成本均衡地分摊到各期的一种方法。每年的折旧额是相等的,计算公式为:年折旧率 =(1-预计净残值率)/ 预计使用年限 ×100%。这种方法适用于各个时期使用情况大致相同的固定资产。

- 直线法的折旧费用在各期是不变的,适用于资产使用强度和状况在不同期间无显著差异的情况。

-

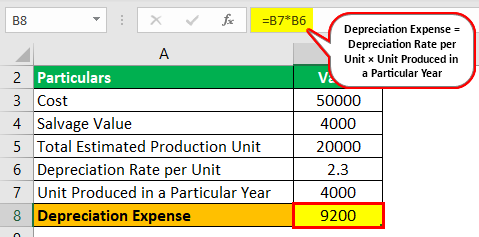

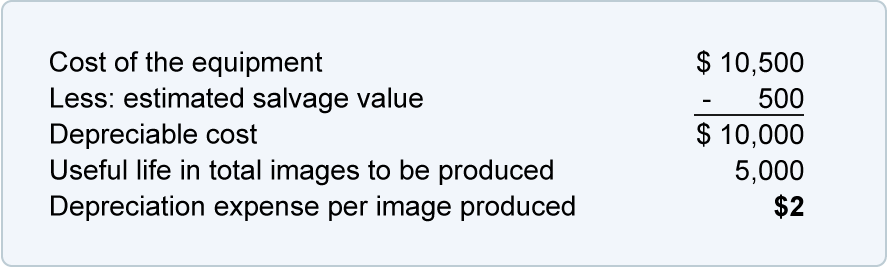

生产单位法(Unit of Production Method):

- 生产单位法基于资产实际使用情况而非使用时间计算折旧,根据资产生产的单位数或使用的小时数计算折旧费用,然后除以资产预计在其使用寿命内生产的总单位数或小时数。

- 这种方法适用于那些资产的产出或使用量与折旧有直接关系的行业,如采矿和石油行业。

-

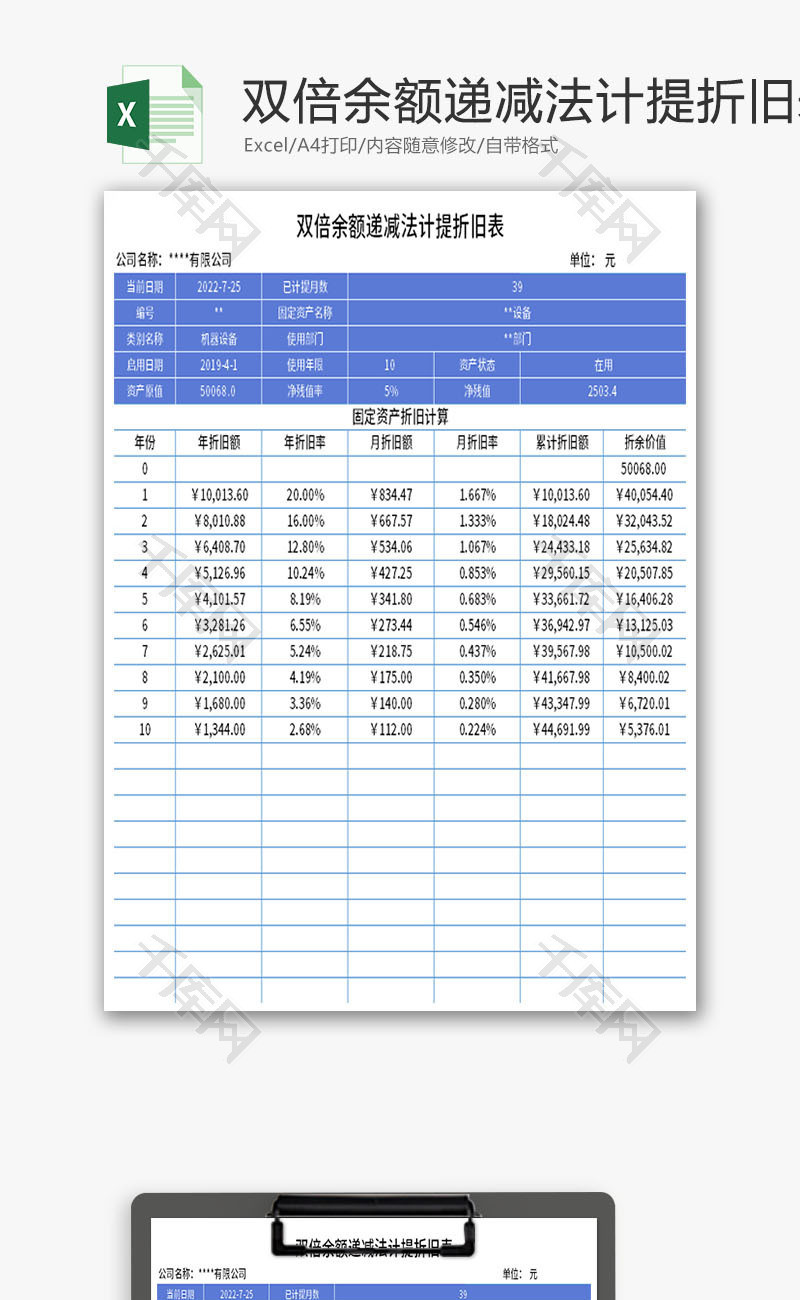

双倍余额递减法(Double Declining Balance Method):

- 双倍余额递减法是固定资产加速折旧的一种计算方法,以固定资产使用年数倒数的2倍作为它的年折旧率,以每年年初的固定资产账面余额作为每年折旧的计算基数。

- 这种方法在固定资产使用年限的初期提取的折旧较多,适用于那些资产价值随时间快速下降的行业,如技术更新迅速的行业。

每种方法都有其适用的场景和假设,企业在选择折旧方法时需要考虑资产的使用情况、行业特点以及财务报告的需求。

继续提问

相关问题

为什么有些情况下,生产单位法比直线折旧法更能匹配费用和收入?

在不同类型的折旧方法中(如直线折旧、生产单位折旧、双倍余额递减法等),如何确定哪种方法最适合企业的特定情况?

为何需要使用直线摊销法来计算债券溢价或折价的摊销?

在有效利率法中,企业在第一次支付半年度利息时如何记录溢价摊销对债券利息费用和债务的影响?

《大崩坏》如何探讨现代社会面临的环境问题?

吉尔伯特·泰勒的职业生涯中,他担任过哪些知名电影的导演?

什么是1/f噪声,它主要由什么材料或现象引起?

泰国法政大学大屠杀事件与墨西哥特拉特洛尔科事件、台湾二二八事件有何相似之处?

民主和平论在现代政治中对政策制定产生了哪些影响?

撒丁岛在中世纪晚期经历了哪些重要的政治变迁?