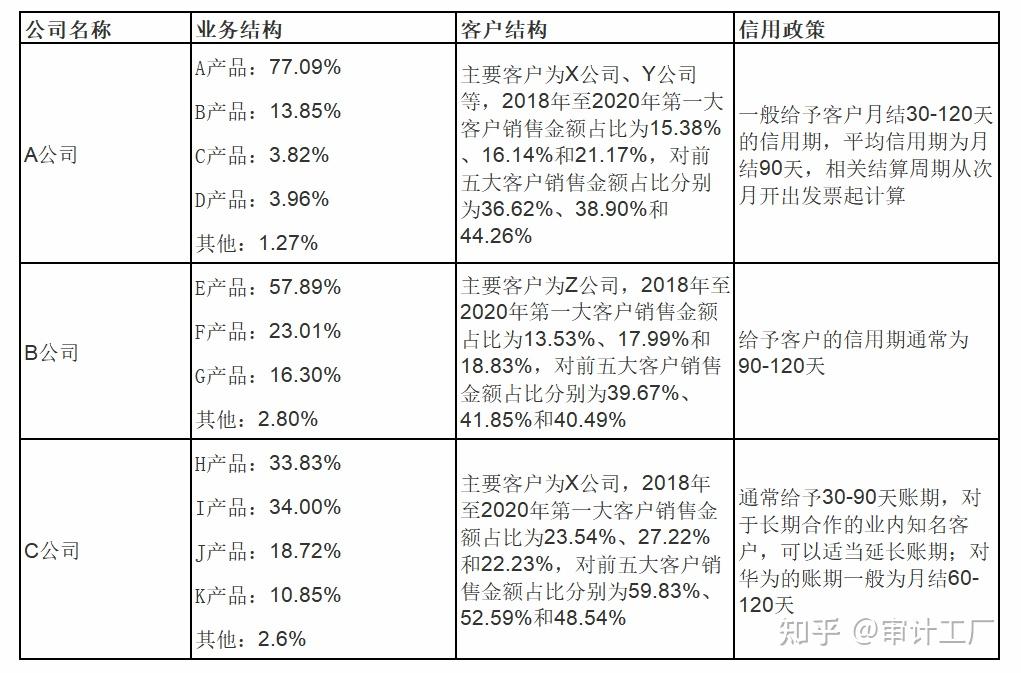

企业在应收账款周转率较低的情况下,通常会采取哪些措施来提高现金流?

参考资料

参考资料

Moonshot回答

企业在应收账款周转率较低的情况下,可以采取以下措施来提高现金流:

- 优化信用政策:审慎选择客户,建立严格的信用评估体系,确保与信誉良好的客户建立合作关系,减少坏账风险。

- 加强应收账款管理:及时跟踪客户的付款情况,确保账款及时回收。可以采取预收款、分期收款等方式,加快现金流回笼。

- 缩短账期:与客户协商缩短付款期限,以加快资金回流。

- 加强内部控制:建立健全的内部控制体系,确保应收账款管理的规范性和有效性。

- 提高客户满意度:通过提供高质量的产品和服务,提高客户满意度,从而促进客户及时付款。

- 加强催收管理:建立健全的催收流程,及时跟进逾期账款,采取有效的催收措施。

- 利用ERP系统:通过ERP系统进行应收账款管理,提高管理效率和准确性。

- 定期评估客户信用:对客户的信用状况进行定期评估,合理设定信用额度和付款条件。

此外,企业还可以通过控制成本、提高销售收入、优化资金运营、合理管理存货、优化应付账款、降低固定成本、提高经营效率、开拓新客户、推出新产品等措施来提高现金流。这些措施有助于企业在应收账款周转率较低时,通过其他方式改善现金流状况。