IFRS要求对无形资产价值进行年度评估和重估,这与US GAAP有什么不同?

参考资料

参考资料

Moonshot回答

根据国际财务报告准则(IFRS)的要求,无形资产需要进行年度评估和重估,以确保其账面价值反映其公允价值或可收回金额。这与美国通用会计准则(US GAAP)存在一些差异。以下是两者在无形资产评估方面的主要区别:

-

评估频率:IFRS要求对无形资产至少每年进行一次减值测试,即使没有迹象表明资产已减值。而US GAAP则要求在资产出现减值迹象时进行测试。

-

评估方法:IFRS允许使用公允价值或可收回金额进行评估,而US GAAP更侧重于使用可收回金额进行评估。

-

减值测试:IFRS要求对无形资产进行减值测试,如果资产的账面价值超过其可收回金额,则需要计提减值准备。US GAAP也有类似的要求,但在某些情况下,如商誉和某些无限期使用寿命的无形资产,US GAAP允许进行更频繁的测试。

-

后续重估:IFRS允许在某些情况下对无形资产进行重估,而US GAAP通常不允许对无形资产进行重估。

-

使用寿命:IFRS要求对无形资产的使用寿命进行定期复核,而US GAAP则要求在每个报告期进行复核。

-

残值:IFRS允许对无形资产设定残值,而US GAAP通常不要求对无形资产设定残值。

这些差异反映了IFRS和US GAAP在会计处理上的不同侧重点,IFRS更倾向于使用公允价值,而US GAAP更侧重于使用历史成本。

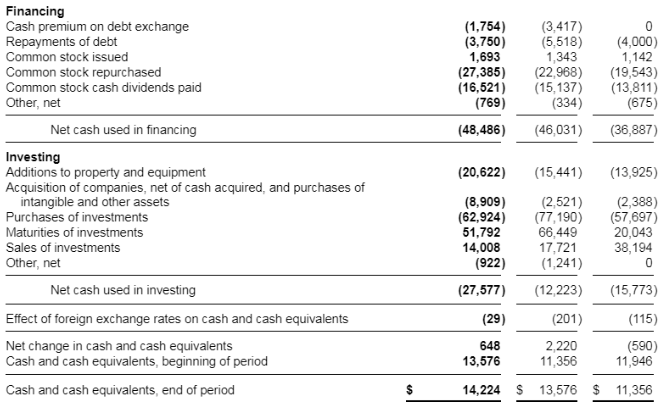

图片来源:Deloitte

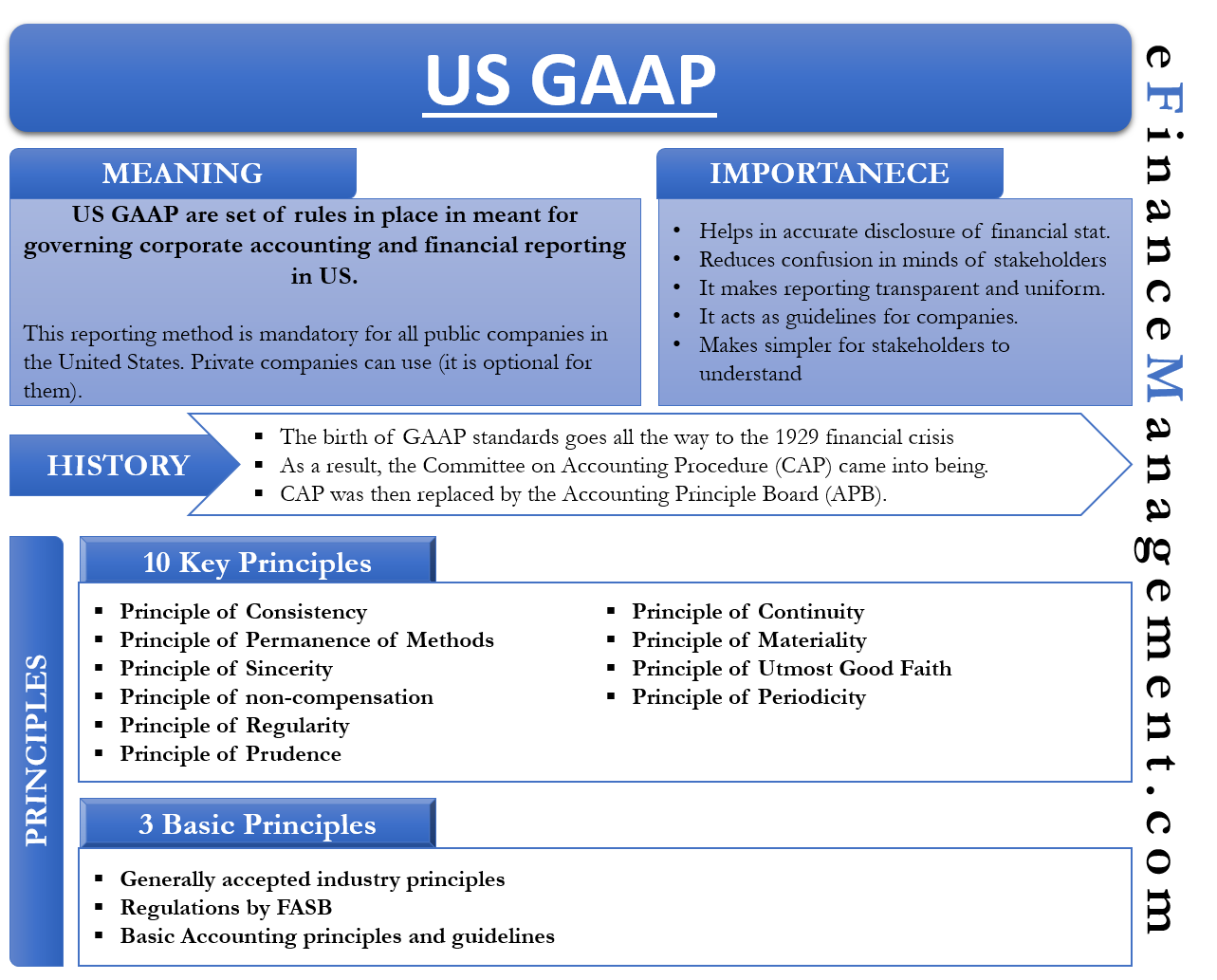

图片来源:efinancemanagement.com