预收收入如何在定期提供服务时逐步确认为收入,以符合收入确认原则?

参考资料

Moonshot回答

预收收入在定期提供服务时逐步确认为收入,需要遵循收入确认原则。根据搜索结果,以下是一些关键步骤和考虑因素:

-

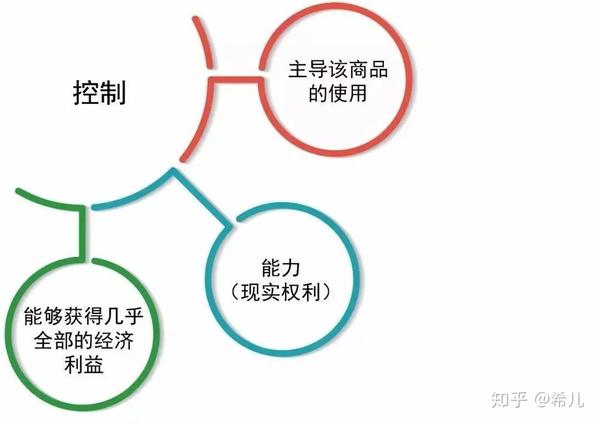

确定预收款项的性质:首先需要确定预收款项是已收到的收入还是未实现的收入。这通常取决于服务是否已经开始提供以及客户是否已经能够控制服务成果(正保会计网校)。

-

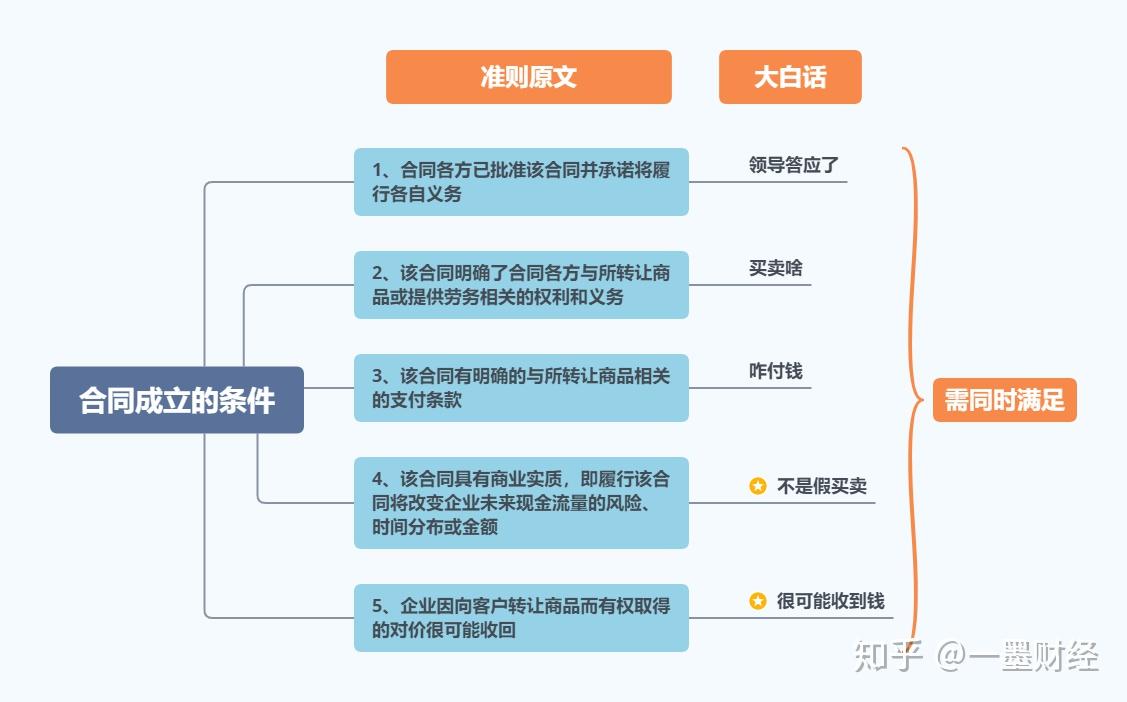

收入确认的条件:根据会计准则,收入通常在以下两个条件满足时确认:

- 收入的金额能够可靠地计量;

- 经济利益的流入是可能的(正保会计网校)。

-

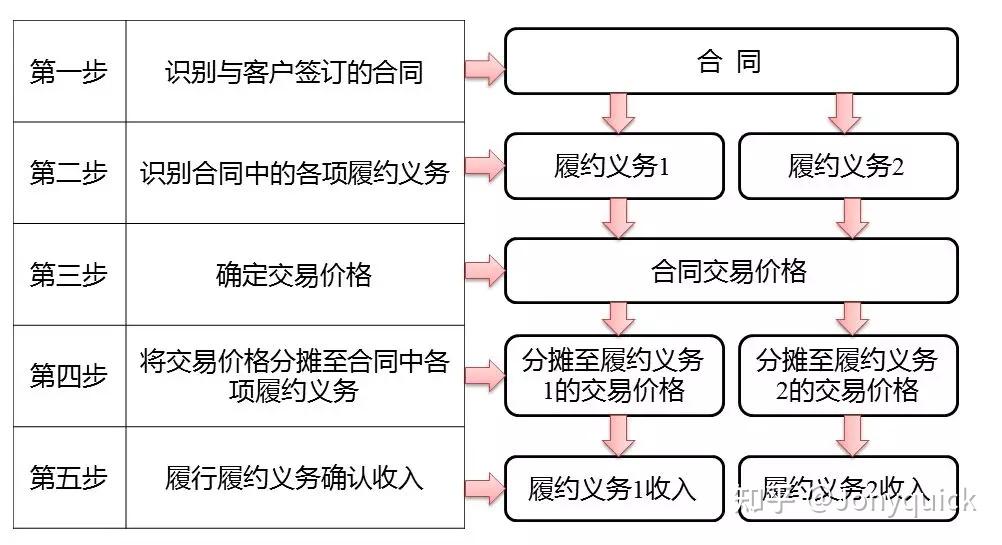

履约义务的识别:企业需要识别合同中的单项履约义务,并在履行这些义务时逐步确认收入。如果服务是定期提供的,可能需要根据服务提供的时间段来分摊预收的收入(德勤会计通讯)。

-

收入确认模型:新收入准则的核心原则是在客户取得相关商品或服务控制权时确认收入。收入确认的金额应是企业因向客户转让商品而预期有权收取的对价金额(德勤会计通讯)。

-

特定交易的会计处理:对于特定类型的交易,如附有销售退回条款的销售、附有质量保证条款的销售等,新收入准则提供了具体的指引,这可能影响预收收入的确认时点和金额(德勤会计通讯)。

-

列报和披露:新收入准则要求企业在资产负债表中列示合同资产或合同负债,并增加了与收入确认、合同等相关的广泛的披露要求(德勤会计通讯)。

总结来说,预收收入的逐步确认需要根据服务的提供情况、合同条款以及收入确认原则来进行。企业应评估合同条款,确定收入确认的时点,并在服务提供期间逐步确认收入。同时,需要根据新收入准则的要求,对合同中的履约义务进行识别和分摊,并在财务报表中进行适当的列报和披露。