将费用作为资本支出处理会对企业的长期财务表现产生什么影响?

参考资料

参考资料

Moonshot回答

将费用作为资本支出处理,对企业的长期财务表现有以下几个影响:

-

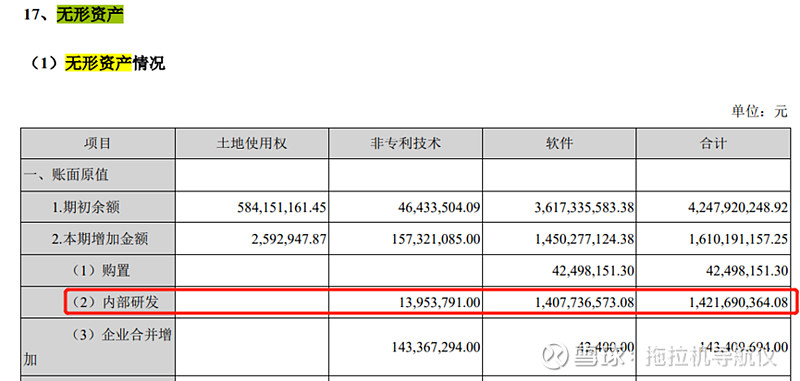

资产负债表上的体现:资本支出会增加企业的固定资产,并通过折旧和摊销等方式逐渐计入费用,影响企业的资产总额和资产结构。这可以在Mba智库问答中找到相关讨论:资本支出对财务资本有何影响?如何进行合理规划?。

-

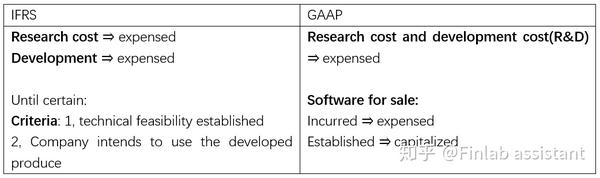

对利润的影响:资本支出的资本化处理会减少当期的费用,从而在一定程度上提高当期的净利润。然而,随着资产的折旧或摊销,未来期间的费用会增加,对企业长期盈利能力的影响较小。这一点在东奥会计在线的文章利息资本化和费用化的区别中有详细说明。

-

现金流的影响:资本化的支出通常作为投资性现金流出,而费用化的支出则作为经营性现金流出。资本化支出会导致初期较高的投资性现金流出,但长期来看,由于折旧是非现金支出,企业的经营现金流入会高于净利润,从而提高企业的自由现金流。这一观点在知乎上的专栏文章彻底理解"资本性支出"中有阐述。

-

税收影响:资本支出的折旧和摊销可以在未来期间抵扣部分所得税,从而降低企业的税负。这一点在多个财务和税务规划的讨论中被提及。

-

投资决策和战略规划:较高的资本支出可能意味着企业正在进行扩张或更新设备和技术,这反映了企业的投资策略和未来发展计划。这一点在雪球网的文章从资本支出/摊销折旧看公司未来的发展战略及典型案例中有所体现。

-

财务比率的影响:资本支出的增加可能会影响企业的财务比率,如资产负债率、流动比率等,从而影响企业的财务稳定性和偿债能力。

综上所述,将费用作为资本支出处理,虽然可以在短期内提高企业的财务表现,但长期来看,企业需要通过有效的资产管理和运营效率来确保资本支出能够带来预期的经济效益。同时,企业需要合理规划资本支出,以支持其长期战略目标和可持续发展。