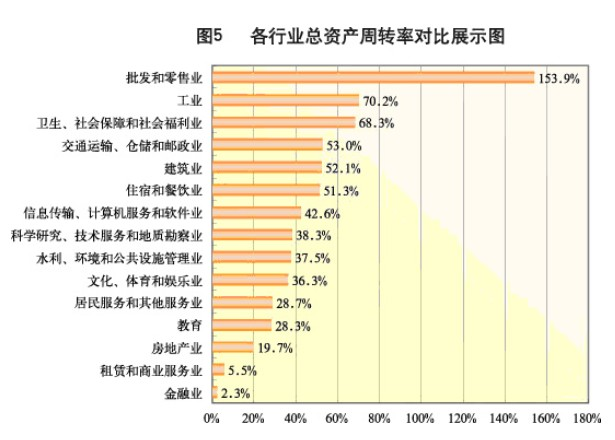

影响小型企业总资产周转率和流动资产周转率变化的主要因素是什么?

参考资料

参考资料

Moonshot回答

影响小型企业总资产周转率和流动资产周转率变化的主要因素包括:

-

销售能力:销售收入的增减直接影响资产周转率。销售能力下降或销售收入减少会导致总资产周转率和流动资产周转率下降。

-

资产结构:固定资产和流动资产的比重会影响资产的周转速度。固定资产比重高可能降低总资产周转率。

-

存货管理:存货过多或存货周转率低会降低流动资产周转率。

-

应收账款管理:应收账款回收速度慢会减少流动资产的流动性,影响流动资产周转率。

-

市场环境:市场环境的变化,如需求减少,可能导致销售下降,进而影响资产周转率。

-

企业规模和成长性:小型企业由于规模较小,可能在资产利用上不如大型企业高效。

-

行业特性:不同行业的资产周转率存在差异,行业特性对资产周转率有显著影响。

-

企业经营策略:企业的战略决策,如产品线调整、市场扩张等,会影响资产的使用效率。

-

经济形势:宏观经济环境的变化,如经济衰退,会影响企业的销售和资产周转。

-

季节性因素:一些行业受季节影响,销售和资产周转率在不同季节有显著变化。

通过优化这些因素,小型企业可以提高资产周转率,增强企业的运营效率和财务健康。